Hộ marketing, cá thể marketing bên trên những sàn TMĐT như Shopee, Lazada, Tiki… tiếp tục nên nộp những khoản thuế gì? Quy toan về thời hạn khai, nộp thuế như vậy nào? Trường hợp ý cá thể marketing ko kê khai nộp thuế thì quy toan xử trừng trị đi ra sao. Đây là thắc mắc được rất nhiều cá thể, hộ marketing quan hoài.

Bạn đang xem: truy thu thue la gi

- Hộ marketing, cá thể marketing bên trên những sàn TMĐT tiếp tục nên nộp những khoản thuế gì?

Hộ marketing, cá thể kinh doanh là cá nhân trú ngụ sở hữu sinh hoạt phát hành, marketing sản phẩm & hàng hóa, dịch vụ thuộc toàn bộ những nghành nghề dịch vụ, ngành nghề ngỗng phát hành, marketing theo đuổi quy toan của pháp lý, bao hàm cả hoạt động thương nghiệp năng lượng điện tử (cả tình huống cá thể sở hữu thu nhập kể từ thành phầm, cty nội dung vấn đề số theo đuổi quy toan của pháp lý về thương nghiệp năng lượng điện tử).

(Theo khoản 1 Điều 2 Thông tư 40/2021/TT-BTC).

Hộ marketing (HKD), cá thể marketing (CNKD) bên trên những sàn TMĐT tiếp tục nên nộp thuế độ quý hiếm ngày càng tăng (GTGT), thuế thu nhập cá thể (TNCN), lệ phí môn bài xích.

Ngoài đi ra HKD, CNKD còn nên nộp thuế hấp phụ quan trọng đặc biệt (TTĐB) và những loại thuế không giống nếu như đột biến theo như đúng quy toan của pháp lý.

- Các quy toan về truy thu thuế

2.1. Thế nào là là truy thu thuế?

Không sở hữu quy toan nào là khái niệm thế nào là là “truy thu thuế” hoàn thành địa thế căn cứ vô thực tiễn và những quy toan tương quan của luật thuế tất cả chúng ta hoàn toàn có thể bao quát như sau: Truy thu thuế là ra quyết định hành chủ yếu bởi cơ sở thuế phát hành, đòi hỏi đối tượng người tiêu dùng nộp thuế cần được nộp phần thuế không đủ vô ngân sách nước nhà.

Thuế bị truy thu nhắc đến toàn cỗ những số tiền nợ thuế kể từ những năm trước đó cơ.

Các nguyên nhân này bao hàm những hành động như:

- Vi phạm vô kê khai thu nhập và ko triển khai nhiệm vụ thuế;

- Không report toàn bộ thu nhập tìm được vô năm tính thuế (kê thiếu);

- Bỏ qua chuyện việc khai thuế vô năm tính thuế chắc chắn.

Về thực chất, truy thu thuế là ra quyết định hành chủ yếu đòi hỏi đơn vị chưa xuất hiện nộp đầy đủ thuế triển khai không thiếu thốn nhiệm vụ của tôi, hoàn toàn có thể không hẳn là ra quyết định xử trừng trị vi phạm hành chủ yếu, và nguyên vẹn nhân của việc chậm trễ nộp thuế hoàn toàn có thể bởi khinh suất, khách hàng quan lại cố ý hoặc vô tình vi phạm.

Một số ví dụ không giống về truy thu thế như: kê khai thu nhập tuy nhiên ko triển khai nhiệm vụ thuế, ko report toàn bộ thu nhập tìm được vô năm tính thuế, bỏ dở việc khai thuế vô năm tính thuế.

Lưu ý:

Thuế bị truy thu không chỉ có truy thu số thuế thiếu thốn của năm trước đó nhưng mà là truy thu toàn cỗ số thuế nộp thiếu thốn của những năm trước đó, miễn sao cơ sở nước nhà sở hữu thẩm quyền đánh giá vạc sinh ra. Trường hợp ý vượt lên trên thời hiệu xử trừng trị vi phạm hành chủ yếu về thuế (chi tiết bên trên Điều 8 Nghị toan 125/2020/NĐ-CP) thì tuy rằng sau thời hiệu xử trừng trị vi phạm, người nộp thuế không biến thành trừng trị nữa, vẫn nên nộp đầy đủ số thuế không đủ cho tới ngân sách nước nhà.

Thêm vô cơ, cho dù người nộp thuế – những cá thể, hộ marketing sở hữu sinh hoạt marketing bán sản phẩm hóa cty bên trên những sàn thương nghiệp năng lượng điện tử cho dù vô tình hoặc cố ý ko kê khai và nộp thuế theo đuổi quy toan. Khi cơ sở quản lý và vận hành nước nhà (cơ quan lại thuế…) vạc hiện tại thì tiếp tục xử lý truy thu thuế theo đuổi quy toan.

Ngoài đi ra, tình huống người nộp thuế cố ý ko triển khai nhiệm vụ thuế thì nhẹ nhõm sẽ ảnh hưởng xử trừng trị theo đuổi quy toan về xử trừng trị hành chủ yếu, nặng nề cho tới phạm vi kiểm soát và điều chỉnh, răn đe của Sở luật hình sự thì còn bị xử theo đuổi Luật hình sự.

Bài viết lách chỉ đơn thuần nói đến việc truy thu thuế. Người nộp thuế hoàn toàn có thể cố ý hoặc vô ý ko nộp đầy đủ thuế.

2.2. Thẩm quyền đi ra ra quyết định truy thu thuế

Điều 2, Luật quản lý và vận hành thuế năm 2019 quy toan cơ sở quản lý và vận hành thuế bao gồm:

+ Cơ thuế quan bao hàm Tổng viên Thuế, Cục Thuế, Chi viên Thuế, Chi viên Thuế khu vực vực;

+ Cơ quan lại thương chính bao hàm Tổng viên Hải quan lại, Cục Hải quan lại, Cục Kiểm tra sau thông quan lại, Chi viên Hải quan lại.

=> Do vậy, thẩm quyền truy thu thuế tiếp tục bao hàm những cơ sở sau: Tổng viên thuế, Cục thuế, Chi viên thuế; Tổng viên thương chính, Cục thương chính, Chi viên thương chính (đối với sản phẩm & hàng hóa xuất nhập khẩu).

Nhiều HKD, CNKD được chào lên cơ sở thuế nhằm triển khai những nhiệm vụ thuế tương quan cho tới những khoản thu nhập cảm nhận được kể từ những sinh hoạt marketing bên trên những sàn TMĐT

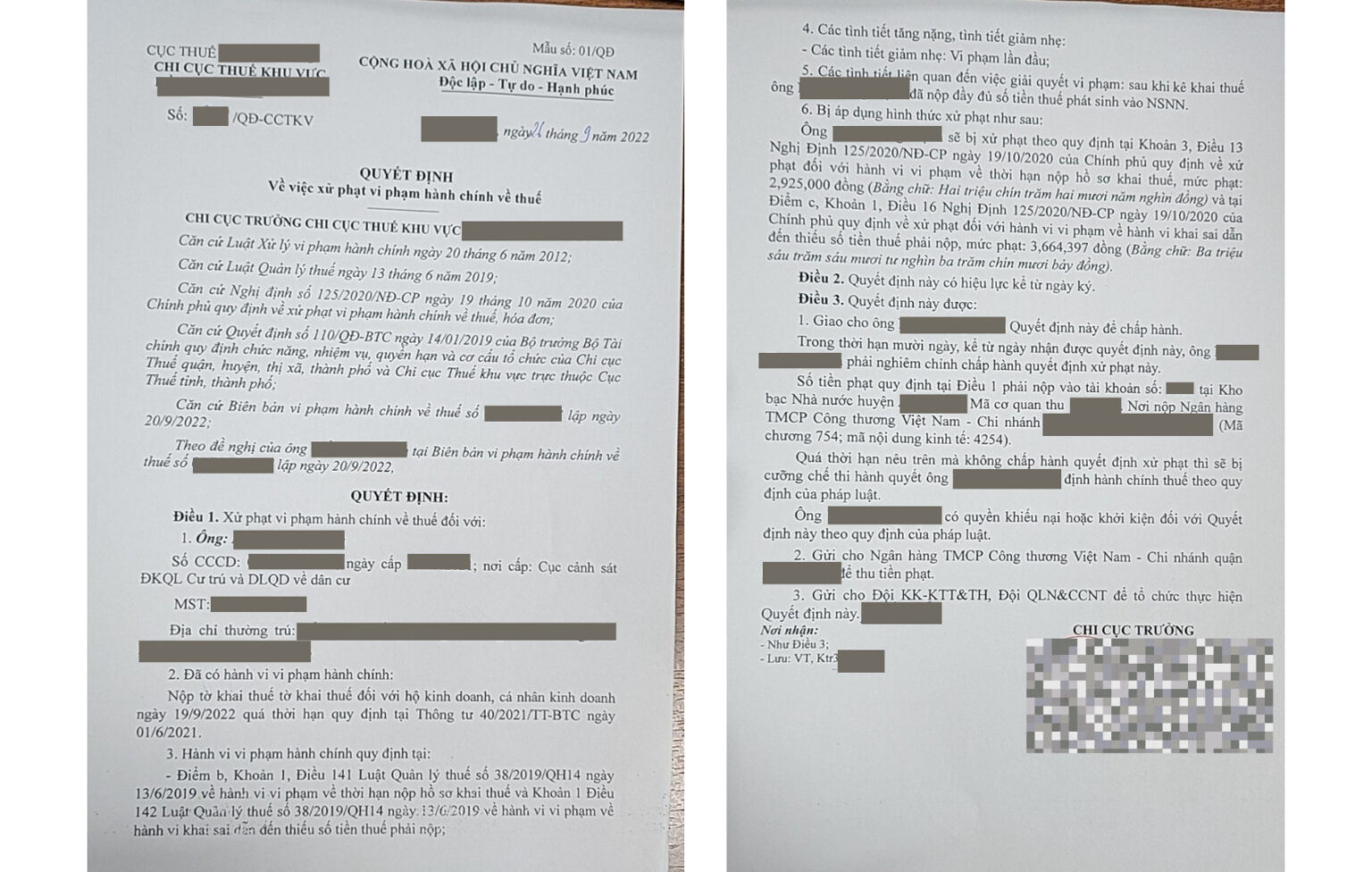

Ví dụ về ra quyết định về sự việc xử trừng trị vi phạm hành chủ yếu về thuế so với cá thể, HKD bên trên sàn TMĐT

2.3.Thời hạn truy thu thuế

Theo quy toan bên trên khoản 6 Điều 8 Nghị toan 125/2020/NĐ-CP:

a) Quá thời hiệu xử trừng trị vi phạm hành chủ yếu về thuế thì người nộp thuế không biến thành xử trừng trị vẫn nên nộp đầy đủ chi phí thuế truy thu (số chi phí thuế thiếu thốn, số chi phí thuế trốn, số chi phí thuế được miễn, rời, trả cao hơn nữa quy toan, chi phí chậm trễ nộp chi phí thuế) vô ngân sách nước nhà vô thời hạn mươi năm về bên trước, Tính từ lúc ngày vạc hiện tại hành động vi phạm. Trường hợp ý người nộp thuế ko ĐK thuế thì nên nộp đầy đủ số chi phí thuế thiếu thốn, số chi phí thuế trốn, chi phí chậm trễ nộp chi phí thuế cho tới toàn cỗ thời hạn về bên trước, Tính từ lúc ngày vạc hiện tại hành động vi phạm.

b) Thời hạn truy thu thuế bên trên điểm a khoản này chỉ vận dụng so với những khoản thuế theo đuổi pháp lý về thuế và khoản thu không giống bởi tổ chức triển khai, cá thể tự động khai, tự động nộp vô ngân sách nước nhà.

Đối với những khoản thu kể từ khu đất đai hoặc khoản thu không giống bởi cơ sở sở hữu thẩm quyền xác lập nhiệm vụ tài chủ yếu của tổ chức triển khai, cá thể thì cơ sở sở hữu thẩm quyền xác lập thời hạn truy thu theo đuổi quy toan của pháp lý về khu đất đai và pháp lý sở hữu tương quan tuy nhiên rất nhiều rộng lớn thời hạn truy thu theo đuổi quy toan bên trên điểm a khoản này.

Như vậy:

Trường hợp ý người nộp thuế tiếp tục ĐK thuế và vượt lên trên thời hiệu xử trừng trị vi phạm hành chủ yếu về thuế –> người nộp thuế không biến thành xử trừng trị vẫn nên nộp đầy đủ chi phí thuế truy thu (số chi phí thuế thiếu thốn, số chi phí thuế trốn, số chi phí thuế được miễn, rời, trả cao hơn nữa quy toan, chi phí chậm trễ nộp chi phí thuế) vô ngân sách mái ấm nước trong thời hạn 10 năm về bên trước, Tính từ lúc ngày vạc hiện tại hành động vi phạm.

Trường hợp người nộp thuế ko ĐK thuế thì nên nộp đầy đủ số chi phí thuế thiếu thốn, số chi phí thuế trốn, chi phí chậm trễ nộp chi phí thuế cho toàn cỗ thời hạn về bên trước, kể từ thời điểm ngày vạc hiện tại hành động vi phạm.

Lưu ý:

Ngày vạc hiện tại hành động vi phạm hành chủ yếu về thuế là ngày lập biên phiên bản vi phạm hành chủ yếu về thuế.

Thời hạn truy thu thuế là 10 năm về bên trước chỉ vận dụng so với những khoản thuế theo đuổi pháp lý về thuế và khoản thu không giống bởi tổ chức triển khai, cá thể tự động khai, tự động nộp vô ngân sách nước nhà. Đối với những khoản thu kể từ khu đất đai hoặc khoản thu không giống bởi cơ sở sở hữu thẩm quyền xác lập nhiệm vụ tài chủ yếu của tổ chức triển khai, cá thể thì cơ sở sở hữu thẩm quyền xác lập thời hạn truy thu theo đuổi quy toan của pháp lý về khu đất đai và pháp lý sở hữu tương quan tuy nhiên rất nhiều rộng lớn thời hạn truy thu theo đuổi quy toan trên”.

- Quy toan về thời hạn khai và nộp thuế và xử lý so với những hành động vi phạm về thuế của HKD, CNKD

3.1. Về việc khai thuế

- Thời hạn kê khai thuế

- Mức trừng trị với việc chậm trễ kê khai thuế

Căn cứ theo đuổi Điều 13, Nghị toan 125/2020/NĐ-CP quy toan nấc xử trừng trị hành động vi phạm về thời hạn nộp làm hồ sơ khai thuế như sau:

|

STT |

Hành vi vi phạm |

Mức phạt |

Mức khoảng tham lam khảo |

|

1 |

Nộp làm hồ sơ khai thuế vượt lên trên thời hạn kể từ 01 ngày cho tới 05 ngày và sở hữu tình tiết rời nhẹ |

Phạt cảnh cáo |

Phạt cảnh báo |

|

2 |

Nộp làm hồ sơ khai thuế vượt lên trên thời hạn kể từ 01 ngày cho tới 30 ngày, trừ tình huống quy toan bên trên khoản 1 Điều này |

Phạt chi phí kể từ 2.000.000 đồng cho tới 5.000.000 đồng |

3.500.000 đồng |

|

3 |

Nộp làm hồ sơ khai thuế vượt lên trên thời hạn quy toan kể từ 31 ngày cho tới 60 ngày. |

Phạt chi phí kể từ 5.000.000 đồng cho tới 8.000.000 đồng |

6.500.000 đồng |

|

4 |

Một trong những hành động sau: a) Nộp làm hồ sơ khai thuế vượt lên trên thời hạn quy toan kể từ 61 ngày cho tới 90 ngày; b) Nộp làm hồ sơ khai thuế vượt lên trên thời hạn quy toan kể từ 91 ngày trở lên trên tuy nhiên ko đột biến số thuế nên nộp; c) Không nộp làm hồ sơ khai thuế tuy nhiên ko đột biến số thuế nên nộp; d) Không nộp những phụ lục theo đuổi quy toan về quản lý và vận hành thuế so với công ty sở hữu thanh toán link tất nhiên làm hồ sơ quyết toán thuế thu nhập công ty. |

Phạt chi phí kể từ 8.000.000 đồng cho tới 15.000.000 đồng |

11.500.000 đồng |

|

5 |

Nộp làm hồ sơ khai thuế vượt lên trên thời hạn bên trên 90 ngày Tính từ lúc ngày quá hạn nộp làm hồ sơ khai thuế, sở hữu đột biến số thuế nên nộp và người nộp thuế tiếp tục nộp đầy đủ số chi phí thuế, chi phí chậm trễ nộp vô ngân sách nước nhà trước thời khắc cơ sở thuế công thân phụ ra quyết định đánh giá thuế, điều tra thuế hoặc trước thời khắc cơ sở thuế lập biên phiên bản về hành động chậm trễ nộp làm hồ sơ khai thuế theo đuổi quy toan bên trên khoản 11 Điều 143 Luật Quản lý thuế.” |

Phạt chi phí kể từ 15.000.000 đồng cho tới 25.000.000 đồng |

20.000.000 đồng |

=> Như vậy, những tổ chức triển khai, cá thể, hộ marketing sở hữu đột biến lệch giá kể từ bán sản phẩm hóa cty bên trên những sàn thương nghiệp năng lượng điện tử tuy nhiên ko kê khai thuế theo đuổi quy toan thì sẽ ảnh hưởng xử trừng trị về hành động chậm trễ kê khai thuế theo đuổi quy toan bên trên.

3.2. Hành vi chậm trễ nộp chi phí thuế

Mức trừng trị với việc chậm trễ nộp thuế

Căn cứ theo đuổi khoản 2, Điều 59, Luật quản lý và vận hành thuế năm 2019 quy toan nấc tính chi phí chậm trễ nộp và thời hạn tính chi phí chậm trễ nộp được quy toan như sau:

“Mức tính chi phí chậm trễ nộp bằng 0,03%/ngày tính bên trên số chi phí thuế chậm trễ nộp;

Thời gian lận tính chi phí chậm trễ nộp được xem liên tiếp Tính từ lúc ngày tiếp theo sau ngày đột biến chi phí chậm trễ nộp quy toan bên trên khoản 1 Như vậy cho tới ngày ngay lập tức kề trước thời gian ngày số chi phí nợ thuế, chi phí tịch thu trả thuế, chi phí thuế gia tăng, chi phí thuế ấn toan, chi phí thuế chậm trễ gửi tiếp tục nộp vô ngân sách nước nhà.”

=> Như vậy, nếu như cá thể, hộ marketing chậm trễ triển khai nộp thuế thì sẽ ảnh hưởng tính chi phí chậm trễ nộp là 0,03%/ngày.

3.3. Mức trừng trị với việc chậm trễ nộp chi phí phạt

Thời hạn nộp chi phí phạt

Thời hạn nộp chi phí trừng trị được ghi rõ rệt vô Quyết toan về sự việc xử trừng trị vi phạm hành chủ yếu về thuế.

Mức trừng trị với việc chậm trễ nộp chi phí phạt

Căn cứ theo đuổi Điều 42, Nghị toan 125/2020/NĐ-CP quy toan tổ chức triển khai, cá thể chậm trễ nộp chi phí trừng trị vi phạm thì bị tính chi phí chậm trễ nộp chi phí trừng trị theo mức 0,05%/ngày tính bên trên số chi phí trừng trị chậm trễ nộp.

Số ngày chậm trễ nộp chi phí trừng trị bao hàm một ngày dài lễ, ngày ngủ theo đuổi cơ chế quy toan và được xem từ thời điểm ngày tiếp nối ngày không còn thời hạn nộp chi phí trừng trị cho tới ngày ngay lập tức kề trước thời gian ngày tổ chức triển khai, cá thể nộp chi phí trừng trị vô ngân sách nước nhà.

Trong tình huống tổ chức triển khai, cá thể ko tự động giác nộp chi phí trừng trị, chi phí chậm trễ nộp chi phí trừng trị vô ngân sách nước nhà thì cơ sở thuế quản lý và vận hành thẳng tổ chức triển khai, cá thể cơ sở hữu trách cứ nhiệm thông tin, đôn đốc tổ chức triển khai, cá thể nộp chi phí trừng trị, chi phí chậm trễ nộp chi phí trừng trị theo đuổi quy toan.

Lưu ý: Nộp thuế vô tình huống marketing lỗ:

Đối với doanh nghiệp:

Doanh nghiệp là tổ chức triển khai mang tên riêng rẽ, tài giỏi sản, sở hữu trụ sở thanh toán, được xây dựng hoặc ĐK xây dựng theo đuổi quy toan của pháp lý nhằm mục đích mục tiêu marketing. (theo khoản 10 Điều 4 Luật Doanh nghiệp 2020).

Doanh nghiệp triển khai những nhiệm vụ thuế đó là khai và nộp thuế thu nhập công ty (TNDN); khai và nộp thuế độ quý hiếm ngày càng tăng (GTGT); khai khấu trừ và nộp thuế TNCN cho những người làm việc theo đuổi quy toan và những loại thuế không giống nếu như sở hữu.

Doanh nghiệp sở hữu lệch giá cung cấp bên trên những sàn TMĐT như shopee, lazada, tiki… và tiếp tục kê khai nộp thuế GTGT không thiếu thốn theo đuổi quy toan.

Doanh nghiệp tiếp tục kê khai lệch giá đột biến và những ngân sách nguồn vào ứng. Các ngân sách này còn có đầy đủ làm hồ sơ bệnh kể từ chứng tỏ ngân sách phải chăng, hợp lí, hợp thức nằm trong diện ngân sách được trừ theo như đúng quy toan của pháp lý về thuế TNDN.

Các ngân sách này được cơ sở thuế gật đầu đồng ý và tính đi ra công ty bị lỗ thì công ty ko nên nộp thuế TNDN theo đuổi quy toan.

Đối với cá nhân:

Cá nhân ko ĐK marketing hoặc hộ marketing, cá thể marketing thì địa thế căn cứ bên trên lệch giá nhằm tính thuế GTGT, thuế TNCN theo đuổi tỷ trọng %. Các các bạn coi cụ thể bên trên Phụ lục I, Ban hành tất nhiên Thông tư số 40/2021/TT-BTC ngày thứ nhất mon 6 năm 2021 của Sở trưởng Sở Tài chủ yếu.

Do vậy, tiêu chuẩn xác lập số thuế đa số là tỷ trọng % tính thuế và lệch giá tính thuế nhưng mà ko địa thế căn cứ vô việc người nộp thuế xác lập lỗ hoặc lãi. Đây là điểm sáng của cách thức thuế khoán.

Ví dụ: Khi cá thể marketing cung cấp, cung ứng sản phẩm & hàng hóa bên trên sàn thương nghiệp năng lượng điện tử tiếp tục nên nộp 1.5% tính bên trên lệch giá (trong cơ 1% cho tới thuế GTGT và 0,5% cho tới thuế TNCN).

3.4 Hành vi trốn thuế và xử phạt

3.4.1 Hành vi trốn thuế

Theo khoản 1 Điều 17 Nghị toan 125/2020/NĐ-CP, những hành động trốn thuế so với HKD, CNKD bao gồm:

- Không nộp làm hồ sơ ĐK thuế; ko nộp làm hồ sơ khai thuế; nộp làm hồ sơ khai thuế sau 90 ngày Tính từ lúc ngày không còn thời hạn nộp làm hồ sơ khai thuế hoặc ngày không còn thời hạn gia hạn nộp làm hồ sơ khai thuế theo đuổi quy toan của Luật Quản lý thuế.

- Không biên chép vô bong kế toán tài chính những khoản thu tương quan cho tới việc xác lập số chi phí thuế nên nộp.

- Không xuất hóa đơn Khi bán sản phẩm hóa, cty theo đuổi quy toan của pháp lý hoặc ghi độ quý hiếm bên trên hóa đơn bán sản phẩm thấp rộng lớn độ quý hiếm thanh toán giao dịch thực tiễn của sản phẩm & hàng hóa, cty tiếp tục cung cấp.

3.4.2 Xử lý so với hành động trốn thuế

Theo quy toan bên trên Điều 17. Xử trừng trị hành động trốn thuế bên trên Nghị toan 125/2020/NĐ-CP, những nấc trừng trị được tổ hợp theo đuổi bảng sau:

|

STT |

Loại chi phí trừng trị và nấc phạt |

Hành vi |

|

1 |

Phạt chi phí từ là 1 thứ tự số chi phí thuế trốn |

Chi tiết những hành động theo đuổi khoản 1 Điều 17 Nghị toan 125/2020 NĐ-CP và sở hữu từ là 1 tình tiết rời nhẹ nhõm trở lên |

|

2 |

Phạt chi phí 1,5 thứ tự số chi phí thuế trốn |

Người nộp thuế triển khai một trong những hành động quy toan bên trên khoản 1 Như vậy nhưng mà không tồn tại tình tiết tăng nặng nề, rời nhẹ |

|

3 |

Phạt chi phí gấp đôi số thuế trốn |

Người nộp thuế triển khai một trong những hành động quy toan bên trên khoản 1 Như vậy nhưng mà sở hữu một tình tiết tăng nặng |

|

4 |

Phạt chi phí 2,5 thứ tự số chi phí thuế trốn |

Người nộp thuế triển khai một trong những hành động quy toan bên trên khoản 1 Điều này còn có nhì tình tiết tăng nặng |

|

5 |

Phạt chi phí 3 thứ tự số chi phí thuế trốn |

Người nộp thuế triển khai một trong những hành động quy toan bên trên khoản 1 Điều này còn có kể từ tía tình tiết tăng nặng nề trở lên |

Bên cạnh cơ, khoản 6 Điều 17 Nghị toan 125/2020/NĐ-CP quy toan giải pháp xử lý kết quả so với hành động trốn thuế so với HKD, CNKD:

a) Buộc nộp đầy đủ số chi phí thuế trốn vô ngân sách nước nhà so với những hành động vi phạm quy toan bên trên những khoản 1, 2, 3, 4, 5 Như vậy.

Trường hợp ý hành động trốn thuế theo đuổi quy toan bên trên những khoản 1, 2, 3 ,4, 5 Như vậy tiếp tục vượt lên trên thời hiệu xử trừng trị thì người nộp thuế không biến thành xử trừng trị về hành động trốn thuế tuy nhiên người nộp thuế nên nộp đầy đủ số chi phí thuế trốn, chi phí chậm trễ nộp tính bên trên số chi phí thuế trốn vô ngân sách nước nhà theo đuổi thời hạn quy toan bên trên khoản 6 Điều 8 Nghị toan này.

Ngoài đi ra, địa thế căn cứ khoản 3 Điều 200 Sở luật Hình sự năm ngoái và khoản 5 Điều 200 Sở luật Hình sự năm ngoái quy toan tội trốn thuế tội phạm trốn thuế với số chi phí một triệu.000 đồng trở lên trên, thì bị trừng trị chi phí từ là 1.500.000.000 đồng cho tới 4.500.000.000 đồng hoặc trừng trị tù kể từ 02 năm cho tới 07 năm.

*Lưu ý: Theo khoản 5, Điều 5, Nghị toan 125/2020/NĐ-CP quy toan về phép tắc xử trừng trị vi phạm hành chủ yếu về thuế, hóa đơn: “Đối với và một hành động vi phạm hành chủ yếu về thuế, hóa đơn thì nấc trừng trị chi phí so với tổ chức triển khai vì chưng 02 thứ tự nấc trừng trị chi phí so với cá thể, trừ nấc trừng trị chi phí so với hành động quy toan bên trên Điều 16, Điều 17 và Điều 18 Nghị toan này.”

Xem thêm: thuê người yêu

- Kết luận

Như vậy, HKD, CNKD bên trên những sàn TMĐT sở hữu trách cứ nhiệm kê khai và nộp thuế theo như đúng quy toan của pháp lý. Trường hợp ý những HKD, CNKD bởi sơ sót ko tóm được quy toan dẫn cho tới việc ko chấp hành quy toan của Pháp luật thuế nên kiểm tra việc dữ thế chủ động triển khai những nhiệm vụ thuế rời tình huống nhằm thời hạn lâu, số chi phí nộp trừng trị, chi phí thuế nên nộp, chi phí chậm trễ nộp, chi phí trừng trị hành chính… ngày phổ biến.

Đối với tình huống HKD, CNKD marketing bên trên Shopee cũng giống như những sàn TMĐT khác ví như Tiki, Lazada…; những sàn TMĐT sở hữu nhiệm vụ cung ứng những vấn đề tính thuế của những hộ, cá thể marketing bên trên sàn TMĐT cho tới cơ sở quản lý và vận hành nước nhà (cơ quan lại thuế…). Do cơ, với những quy toan về sự việc truy thu và xử trừng trị tương quan cho tới những hành động trốn thuế, kê khai sai về thuế như tiếp tục nêu bên trên, những cá thể, hộ marketing bên trên những sàn TMĐT nên tráng lệ và trang nghiêm triển khai cơ chế kế toán tài chính rõ rệt, kê khai thuế không thiếu thốn, đích thị quy toan, những giấy tờ thủ tục về thuế nên được triển khai đích thị thời hạn… nhằm ko rớt vào tình huống bị truy thu thuế, xử trừng trị vi phạm hành chủ yếu về thuế, hoặc Chịu tội trốn thuế theo đuổi Sở luật hình sự.

Nguồn: Inernet

Bình luận