Wichtige Inhalte in diesem Video

Der Value at Risk oder kurz VaR, ist ein zentrales Risikomaß zur Bestimmung des höchsten zu erwartenden Verlustes. Im Folgenden erklären wir die Definition, die Formel und gehen auf die Berechnung mit einem Beispiel.

Bạn đang xem: value at risk la gi

Du willst das Thema auf Anhieb gut verstehen? Dann schau dir unser Video an! Denn hier haben wir alles Schritt für Schritt erklärt.

Inhaltsübersicht

- Value at Risk einfach erklärt

- Value at Risk berechnen

- Value at Risk Formel

Value at Risk einfach erklärt

im Videozur Stelle yên ổn Video springen

(01:19)

Value at Risk (oder auch VaR) ist ein strategisches Modell, mit dem man Risiken auf finanziellen Märkten, also Marktpreisrisiken messen kann.

Definition

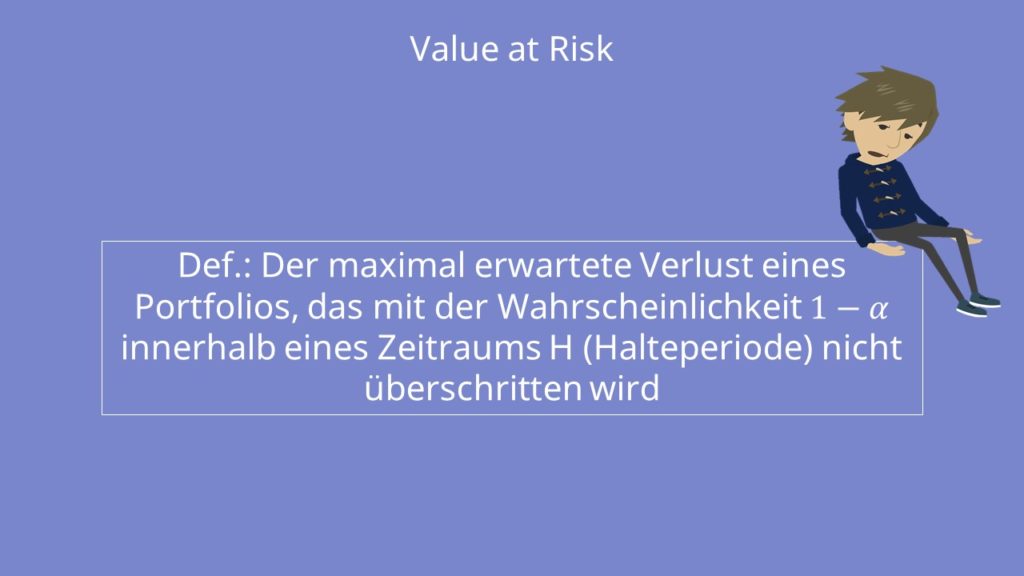

Der Value at Risk beschreibt den maximal zu erwartenden Wertverlust eines Portfolios, der mit der Wahrscheinlichkeit  innerhalb einer Halteperiode, unter den üblichen Marktbedingungen nicht überschritten wird.

innerhalb einer Halteperiode, unter den üblichen Marktbedingungen nicht überschritten wird.

Es existieren allerdings verschiedene Risikoarten. Das Risiko, das für Investitionen besonders relevant ist, ist das Marktpreisrisiko. Dieses bezeichnet das Risiko eines Verlustes, der sich ergeben kann, weil sich die Marktpreise verändern. Es ist auch unter dem Begriff Marktrisiko bekannt.

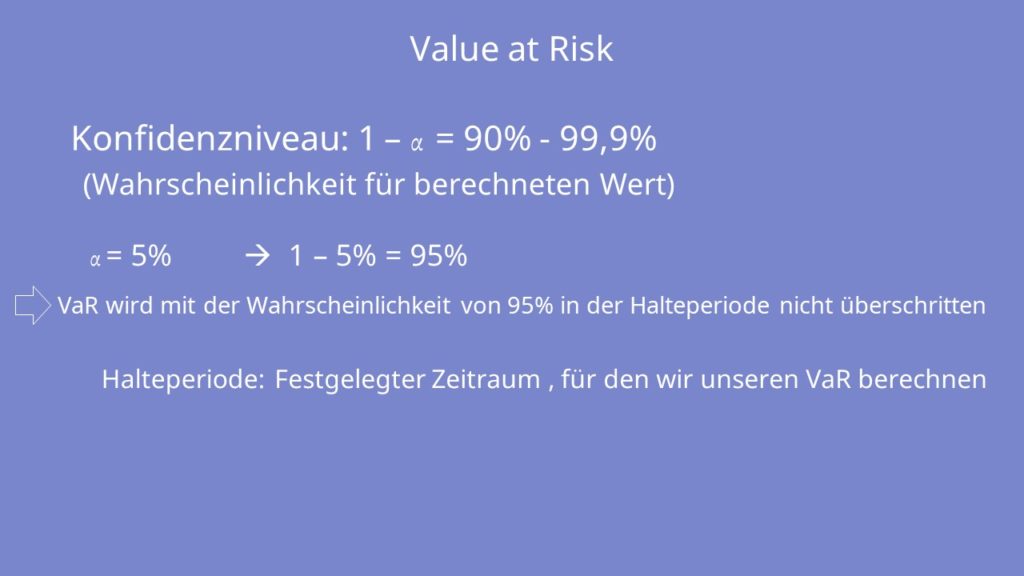

Konfidenzniveau bestimmen

Um den Value at Risk berechnen zu können, müssen wir uns noch kurz mit dem Konfidenzniveau beschäftigen. ist das spezifizierte Konfidenzniveau, das in der Regel zwischen  und

und  liegt. Das Konfidenzniveau besagt, mit welcher Wahrscheinlichkeit unser berechneter Wert zutreffend ist. Das heißt also, wenn wir ein

liegt. Das Konfidenzniveau besagt, mit welcher Wahrscheinlichkeit unser berechneter Wert zutreffend ist. Das heißt also, wenn wir ein  von

von  haben, beträgt unser spezifiziertes Konfidenzniveau

haben, beträgt unser spezifiziertes Konfidenzniveau  . Unser Value at Risk wird also in diesem Fall mit der Wahrscheinlichkeit von

. Unser Value at Risk wird also in diesem Fall mit der Wahrscheinlichkeit von  in unserer Halteperiode nicht überschritten. Was ist eine Halteperiode, fragst du dich jetzt? Das ist einfach nur der festgelegte Zeitraum, für den wir unseren VaR berechnen.

in unserer Halteperiode nicht überschritten. Was ist eine Halteperiode, fragst du dich jetzt? Das ist einfach nur der festgelegte Zeitraum, für den wir unseren VaR berechnen.

direkt ins Video springen

Meistens kaufen Anleger, die viel investieren, heutzutage Portfolios. Denn wenn man mehrere Aktien zusammenlegt, die nicht vollständig positiv korreliert sind, kann sich dadurch das Gesamtrisiko reduzieren! Das nennt man auch Diversifikation. Schauen wir uns die Value at Risk Berechnung also am Beispiel eines Portfolios an.

Value at Risk Formel

im Videozur Stelle yên ổn Video springen

(03:36)

Die Formel für den Value at Risk lautet:

Xem thêm: cô ấy không đáng yêu

Dabei steht

Du hast bestimmt schon einmal die Dichtefunktion der Normalverteilung gesehen. Wenn nicht bewusst, dann bestimmt unbewusst, denn sie ist auch unter dem Namen Gaußkurve bekannt und unter anderem auf dem alten Zehn-Markschein zu sehen. Was wir hier berechnen, ist quasi die Fläche unter der Kurve, die genau beträgt. Wir sehen, bei welchem Wert die Abgrenzungslinie der Fläche die x-Achse schneidet. Das ist dann unser Value at Risk.

Bình luận