Je kleiner dieser Betrag ist, desto weniger Einkommensteuer muss man zahlen.

Das zu versteuernde Einkommen ist geringer als das Bruttoeinkommen und wird nach Abgabe der Steuererklärung individuell vom Finanzamt berechnet.

Bạn đang xem: taxable income la gi

Das Ergebnis dieser Berechnung findet man dann lặng Steuerbescheid. Dies gilt sowohl für einzeln veranlagte Steuerpflichtige als auch für zusammen veranlagte Ehepaare.

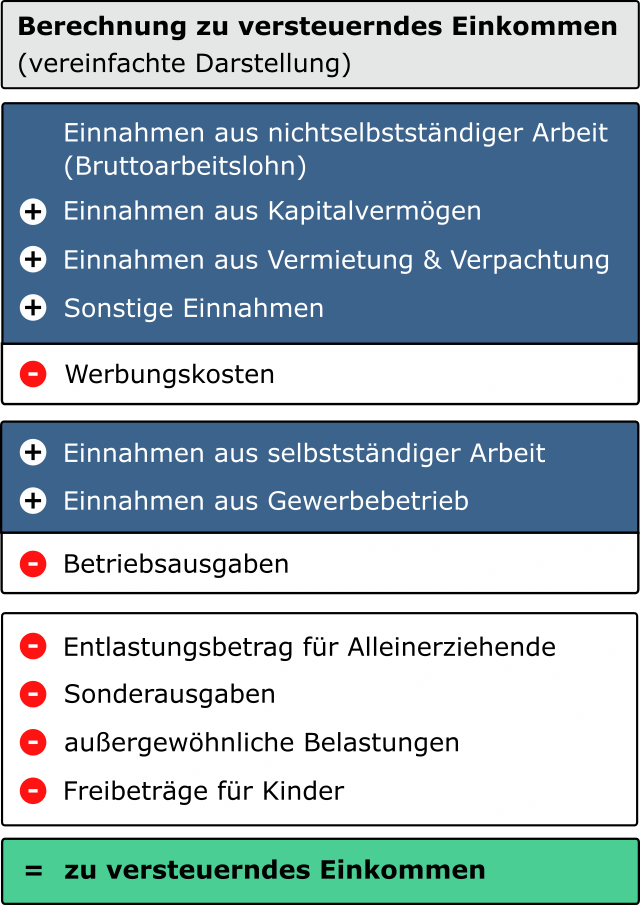

Berechnung des zu versteuernden Einkommens (zvE)

Die Berechnung des zu versteuernden Einkommens zeigt unsere Infografik in vereinfachter Darstellung.

Zunächst werden alle Einnahmen addiert. Dies können Einnahmen aus nichtselbstständiger Arbeit oder selbstständiger Arbeit, Einnahmen aus Land- und Forstwirtschaft, Einnahmen aus Kapitalvermögen sowie auch Einnahmen aus Vermietung und Verpachtung sein.

Von der Summe der Einnahmen ziehen Arbeitnehmer Ihre Werbungskosten ab. Selbstständige bzw. Gewerbetreibende ziehen entsprechend Ihre Betriebsausgaben ab.

Darüber hinaus werden verschiedene Entlastungsbeträge, Sonderausgaben (z. B. Versicherungsbeiträge oder Vorsorgeaufwendungen), außergewöhnliche Belastungen und Freibeträge (z. B. der Freibetrag für Kinder) abgezogen.

Im Ergebnis dieser Berechnung erhält man dann das zu versteuernde Einkommen (siehe Infografik).

Gesetzlich geregelt ist die Ermittlung des zu versteuernden Einkommens lặng Einkommensteuergesetz. Alle Details dazu können Sie lặng § 2a EStG nachlesen.

Das exakte zu versteuernde Einkommen kann grundsätzlich erst Jahresende ermittelt werden. Denn erst dann stehen alle lặng Jahr erzielten Einkünfte fest. Das gleiche gilt für die steuermindernden Beträge, die von den Einkünften abgezogen werden.

Beispiel zur Berechnung des zu versteuernden Einkommens

Herr Müller arbeitet als Angestellter lặng Büro und hat ein jährliches Bruttoeinkommen von 45.000 €. Er ist nicht verheiratet und hat keine Kinder. Er pendelt täglich zur Arbeit und legt dafür mit dem Auto pro Strecke 30 km zurück. Außerdem spendet er regelmäßig zu Weihnachten 300 € für humanitäre Hilfe.

Wie hoch ist sein zu versteuerndes Einkommen? Sein Bruttoarbeitslohn liegt bei 45.000 €. Da in diesem Beispiel keine weiteren Einnahmen vorliegen, beträgt die Summe der Einnahmen 45.000 €. Davon abgezogen werden zunächst die Werbungskosten für das Pendeln zur Arbeit mit 0,30 € pro Kilometer bzw. 0,38 € ab dem 21. Kilometer.

Xem thêm: chiến long vô song

$$ \begin{align*} \text{Werbungskosten} &\hspace{0.2em}= \hspace{0.2em} \text{Pauschale pro km} \cdot \text{Kilometer} \cdot \text{Arbeitstage} \\[4pt] &\hspace{0.2em}= \hspace{0.2em} 0,30 \, \text{€} \cdot 20\text{km} \cdot 210 + 0,38 \, \text{€} \cdot 10\text{km} \cdot 210 \\[4pt] &\hspace{0.2em}= \hspace{0.2em} 2058,00 \, \text{€} \end{align*} $$

$$ \begin{align*} \text{Werbungskosten} & \hspace{0.2em}= \hspace{0.2em} \text{Pauschale} \cdot \text{km} \cdot \text{Tage} \\[4pt] &\hspace{0.2em}= \hspace{0.2em} 0,30 \, \text{€} \cdot 20\text{km} \cdot 210 \\[3pt] &\hspace{1.4em}+ \hspace{0.2em} 0,38 \, \text{€} \cdot 10\text{km} \cdot 210 \\[4pt] &\hspace{0.2em}= \hspace{0.2em} 2058,00 \, \text{€} \end{align*} $$

Darüber hinaus zahlt Herr Müller als Angestellter in die gesetzliche Rentenversicherung, Krankenversicherung und Pflegeversicherung ein (Sozialabgaben). Der Arbeitnehmeranteil dieser Vorsorgeaufwendungen kann großteils als beschränkt abziehbare Sonderausgaben angerechnet werden und beträgt hier 7.200 €. Die Spende kann in voller Höhe von 300 € ebenfalls als Sonderausgabe abgezogen werden.

$$ \begin{align*} \text{Sonderausgaben} &\hspace{0.2em}= \; \text{Vorsorgeaufwendungen} + \text{Spenden} \\[4pt] &\hspace{0.2em}= \; 7200 \, \text{€} + 300\, \text{€} \\[4pt] &\hspace{0.2em}= \; 7500 \, \text{€} \end{align*} $$

$$ \begin{align*} \text{Sonderausgaben} &\hspace{0.2em}= \; \text{Vorsorge} + \text{Spenden} \\[4pt] &\hspace{0.2em}= \; 7200 \, \text{€} + 300\, \text{€} \\[4pt] &\hspace{0.2em}= \; 7500 \, \text{€} \end{align*} $$

Nun haben wir alle Einnahmen und möglichen Abzüge bestimmt und können daraus das zu versteuernde Einkommen berechnen:

$$ \begin{align*} & \text{zu versteuerndes Einkommen} \\[4pt] = \;\; &\text{Summe der Einnahmen} - \text{abziehbare Aufwendungen} \\[4pt] = \;\; &\text{Bruttojahreslohn} - \text{Werbungskosten} - \text{Sonderausgaben} \\[4pt] = \;\; &45.000 \, \text{€} - 2058\, \text{€} - 7500\, \text{€} \\[4pt] = \;\; &35.442 \, \text{€} \end{align*} $$

$$ \begin{align*} & \text{zu versteuerndes Einkommen} \\[4pt] = \; &\text{Einnahmen} - \text{abziehbare Aufwendungen} \\[4pt] = \; &\text{Bruttolohn} - \text{Werb.Kosten/Sonderausg.} \\[4pt] = \; &45.000 \, \text{€} - 2058\, \text{€} - 7500\, \text{€} \\[4pt] = \; &35.442 \, \text{€} \end{align*} $$

Dieses zu versteuernde Einkommen (zvE) in Höhe von 35.442 € findet Herr Müller auf der zweiten Seite seines Steuerbescheids vom Finanzamt. Wie man an diesem Beispiel gut erkennen kann, ist das zvE deutlich geringer als das Bruttoeinkommen.

Xem thêm: quán cơm tùy hưu

Wozu dient die Berechnung des zu versteuernden Einkommens?

Das zu versteuernde Einkommen (zvE) wird benötigt, um die exakte Höhe der Einkommensteuer zu berechnen. Ebenso relevant ist es für den Solidaritätszuschlag und die Kirchensteuer, domain authority diese direkt aus der Einkommensteuer ermittelt werden.

Liegt das zu versteuernde Einkommen unter dem Grundfreibetrag in Deutschland, wird keine Einkommensteuer fällig. Ist das zvE höher als dieser Freibetrag kann man mit den lặng Einkommensteuergesetz festgelegten Formeln seine zu zahlende Einkommensteuer ermitteln.

Verwenden Sie bei Interesse gerne auch unseren Einkommensteuerrechner, der folgende Berechnungen durchführt:

- Berechnung der Einkommensteuer aus dem zu versteuernden Einkommen

- Berechnung des Solidaritätszuschlags aus der Einkommensteuer

- Berechnung der Kirchensteuer aus der Einkommensteuer

Bình luận